2024/4/22週の米国株式市場の振返り

horiki

株式投資で心豊かな生活

ほりき独自の視点で、今週の振り返りを行います。

総合が市場予想よりも強く、コアは市場予想を下回りました。FOMC前に発表されましたが、総合が思いのほか強いことから、利下げ幅の判断(0.25% or 0.50%)に少なからず影響があるのではないか、と考えます。

市場予想を大きく上回った一方、前回実績を更に下方修正しました。

なんとも言えないまちまちな結果です。様子身ですね。

両指標とも市場予想を上回りました。これは、住宅金利がジリジリ低下し始めたことによる影響でしょうか?米国に住んでいないので肌感覚はわかりかねますが、、。

要点は以下の通りです。

個人的に気になった点(勉強的な視点も含みます)は以下の通りです。

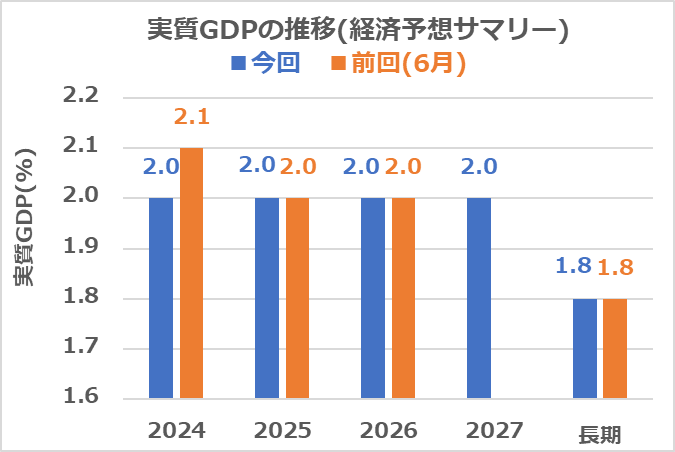

GDPの推移予想は、前回比べて2024年末が0.1%低下しました(前回の予想から大きな変化はありませんでした)。

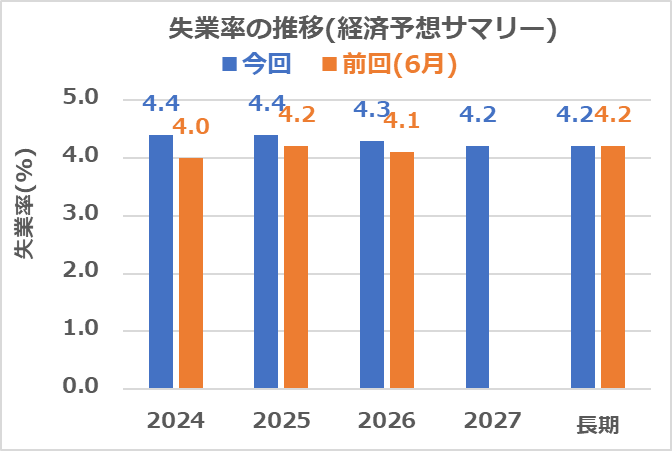

失業率の予想は、前回の予想から上昇しました。特に今年末の予想が0.4%も上昇しております。なお、長期の見通しは前回から変化ありませんでした。

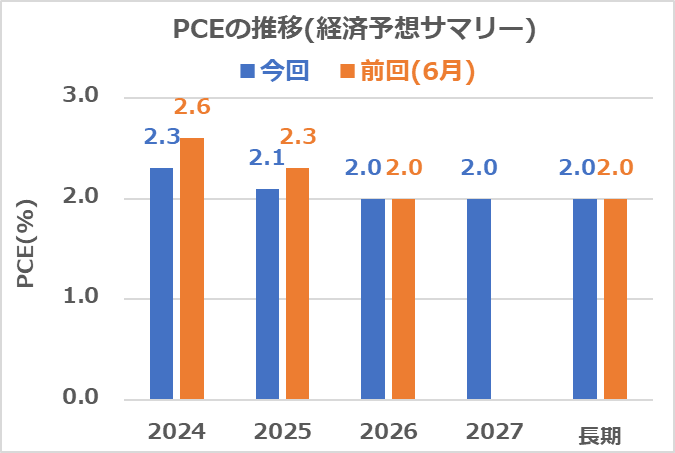

PCE(個人消費支出)は、2024~2025年で前回の予測から低下しました。

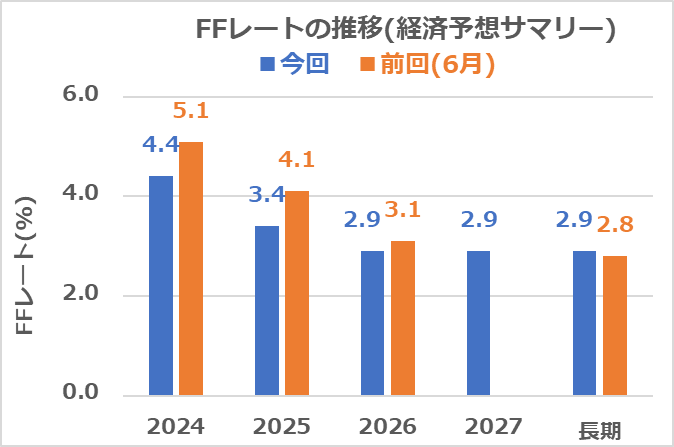

FFレートの予想も前回から大きく低下しました。FOMC出席者は、今年末までに更に0.25%利下げすることを考えておりますね。

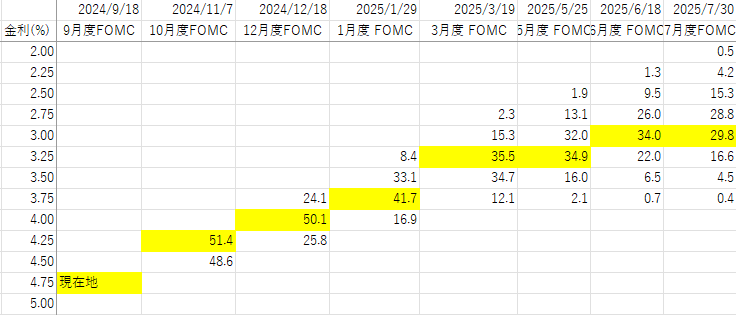

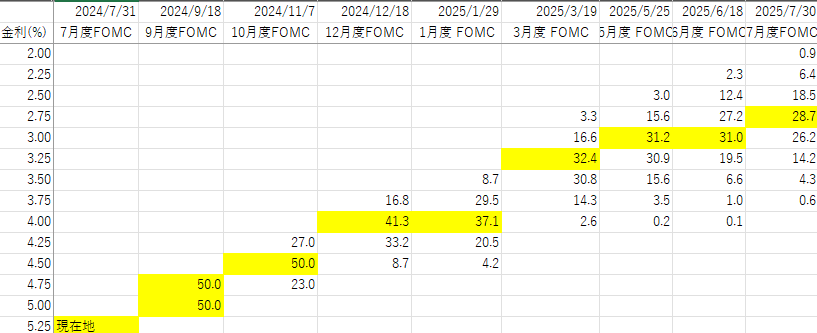

次回FOMCでも0.50%の利下げを予想している市場参加が約半数(51.4%)いることがわかりました。これは、上述のSEPよりもアグレッシブな利下げ予想を示しております。

↓