horiki

ヴァーテックス・ファーマシューティカルズ(ティッカーシンボル;VRTX)が2023年第4四半期決算を発表しました(トップ画像はVertex Pharmaceuticals | Home (vrtx.com)より抜粋しました)。

主要項目

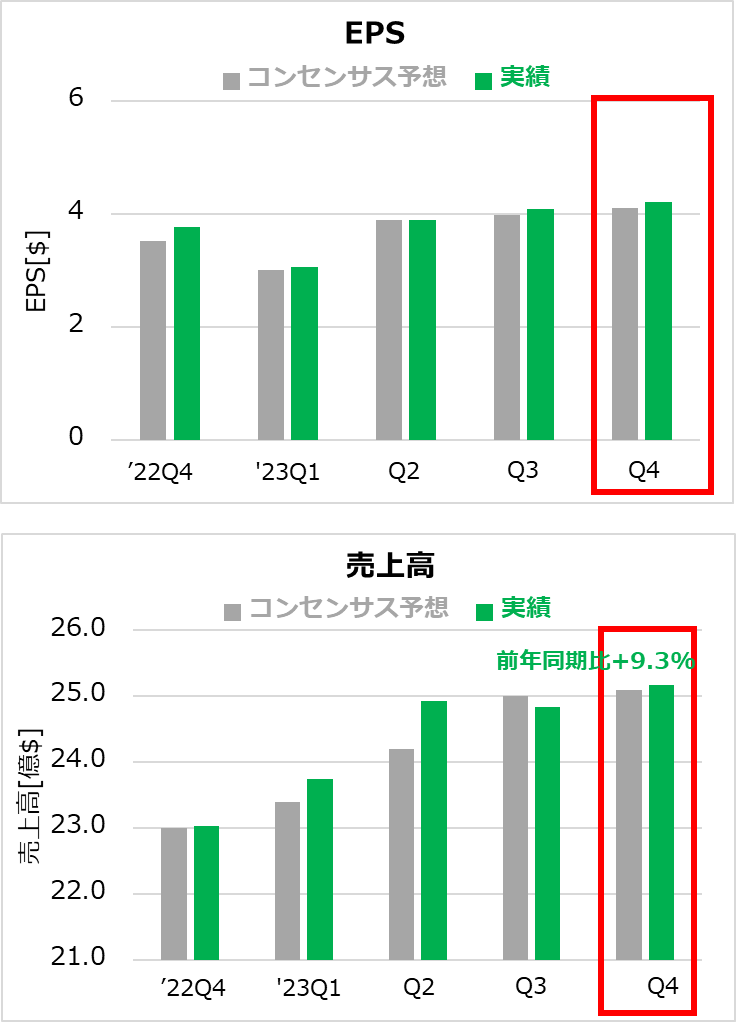

- EPS 予想4.10ドルに対し4.20ドル○

- 売上高 予想25.1億ドルに対し25.2億ドル○

- ガイダンス

- 2024年通年売上高 予想106.1億ドルに対し105.5~107.5億ドル○

その他の項目

- CF(嚢胞性線維症)治療薬売上高 25.2億ドル、前年同期は23.0億ドル、前期は23.3億ドル

- TRIKAFTA売上高 23.3億ドル、前年同期は20.2億ドル、前期は20.1億ドル

- その他CF売上高 1.84億ドル、前年同期は2.79億ドル、前期は3.24億ドル

- 修正営業利益 11.5億ドル、前年同期は11.5億ドル、前期は12.9億ドル

- 修正純利益 11.0億ドル、前年同期は9.78億ドル、前期は10.4億ドル

企業コメント

- 急性疼痛治療薬「VX-548」とCF治療薬「Vanzacaftor Triple」の両方について、2024年半ばまでにFDAに新薬承認申請(NDA)を提出する予定。

- 米国、欧州、オーストラリア、カナダにおけるCF患者数を88,000~92,000人に更新。

- 米国、英国、バーレーン、サウジアラビア王国において、SCD(鎌状赤血球症)とTDT(輸血依存性βサラセミア)の両方の治療薬としてCASGEVYの規制当局の承認を取得。

決算発表後の株価(引け後 yahoo finance USAより抜粋)

考察

- 決算内容は良かったと思う。自分が株主であればホールドしたい。

- 嚢胞性線維症(CF)などに特化して研究を進めており、他の大手製薬会社と無駄な競争をしなくて良いところが強みであると考える。

- 決算書を読む限り、「株主を喜ばせるための儲け話」ではなく、「病気に苦しんでいる人を救いたい」という想いが伝わってくる。経営陣の方針転換が無い限り、また、自分のポートフォリオのリスク許容度が許す限り、長期ホールドも良いかもしれない。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。