horiki

ビザ(ティッカーシンボル;V)が2024年第2四半期決算を発表しました。

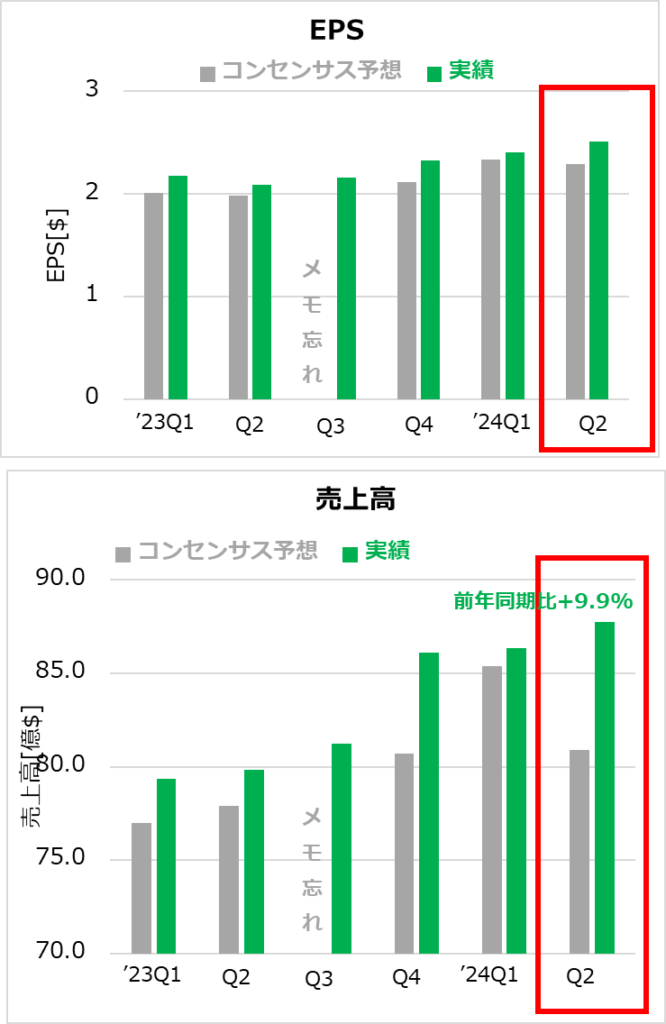

主要項目

- EPS 予想2.29ドルに対し2.51ドル○

- 売上高 予想80.9億ドルに対し87.8億ドル○

- ガイダンスに関して具体的な数字の開示はありませんでした。

その他の項目

- ペイメント・ボリューム成長率 8%、前年同期は10%、前期は8%

- クロスボーダー・ボリューム成長率 16%、前年同期は24%、前期は16%

- 純利益 46.6億ドル、前年同期は42.6億ドル、前期は48.9億ドル

- 修正純利益 51.2億ドル、前年同期は43.8億ドル、前期は49.4億ドル

企業コメント

- 売上高成長率は、為替変動の影響を除いた固定ドルベースで約+13%。

- 前回のコメント↓

- 第1四半期は、決済・取引が安定して成長した。また、国際的な取引量の増加により、純利益は9%増加し、(GAAP)EPSは20%増加した。

- 消費は引き続き堅調である。消費者の消費や付加価値サービスなどでチャンスがある、との見通し。

- 完了した買収は以下2件

- Prosa社(メキシコの大手決済処理会社)

- Pismo社(コア バンキング プラットフォーム提供会社)

決算発表後の株価(引け後 yahoo finance USAより抜粋)

考察

- 「決済」の分野は安定しておりますね。同社の決算はいつも安心して見られます。個人的には安定株と位置づけております。

- 一方、様々な決済方法が提案されているため、同社も気を緩めれば他社に追いつかれることになると思います(100%安心な投資先などない、ということが言いたいだけです)。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。