horiki

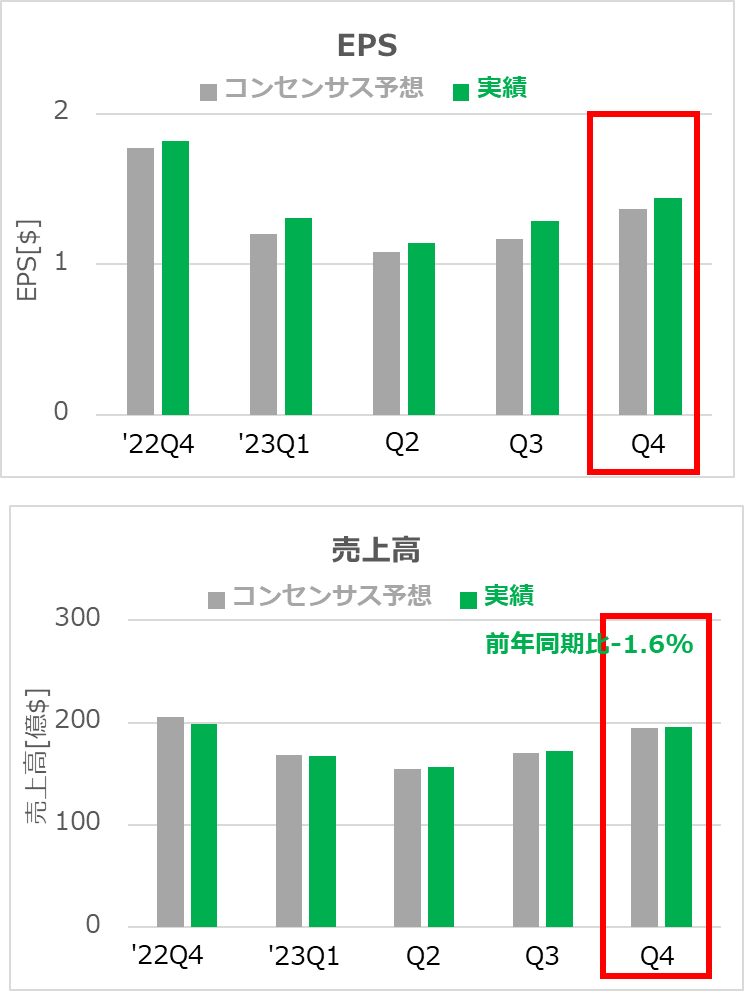

台湾セミコンダクター(TSM)が2023年第4四半期決算を発表しました。

主要項目

- EPS 予想1.37ドルに対し1.44ドル○

- 売上高 予想194.5億ドルに対し196.2億ドル○

- ガイダンス

- 第1四半期売上高 182.6億ドルに対し188~196億ドル○

その他の項目

- グロスマージン 53.0%、前年同期は62.2%、前期は54.3%

- 営業マージン 41.6%、前年同期は52.0%、前期は41.7%

- 純利益マージン 38.2%、前年同期は47.3%、前期は38.6%

- ウェハー出荷量 29.57Kpcs 前年同期は3702Kpcs、前期は2957Kpcs

- ガイダンス

- グロスマージン 51.5~53.5%

- 営業マージン 39.5~41.5%

企業コメント

- 来期(2024 年第1四半期)に向けて

- スマホ関連の需要は季節性の影響で減少するが、HPC(ハイパフォーマンス・コンピューティング)関連の需要が継続することにより、部分的に相殺すると予想している。

- 3.50台湾ドルの現金配当を決定。

- 配当落ち日は2024年3月18日、基準日は3月24日、分配金は4月11日

- 現在建設中の熊本工場は、2月24日に開所式を行う予定。

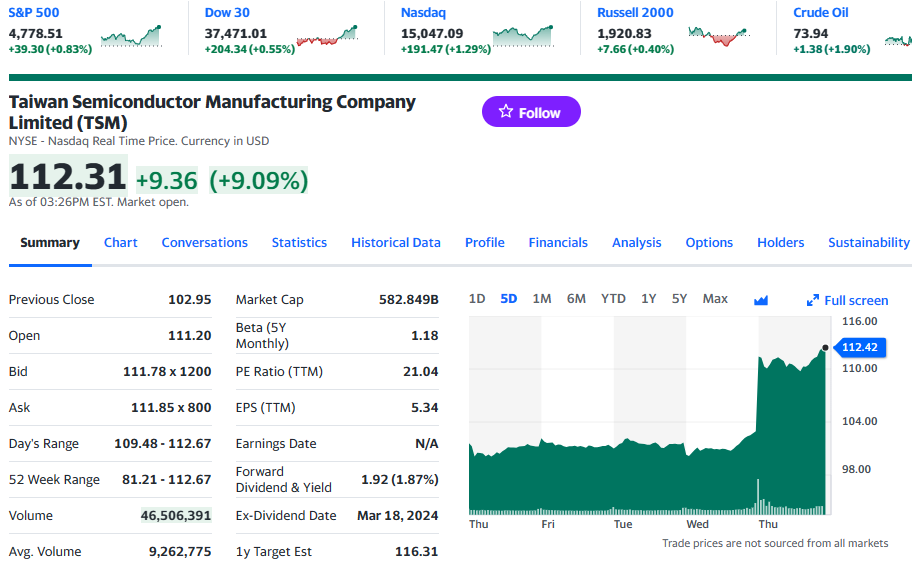

決算発表後の株価(ザラ場 yahoo finance USAより抜粋)

考察

- 決算結果は良好でした。また、ガイダンスや企業コメントも前向きであり、個人的には”買い”だと考えます。

- ほりきの場合、ドル資金は全てETFに投資しておりますので、投資資金がないのが悔やまれます。

- 今回の決算に関して、あえてケチをつけるとするなら、売上高成長率が前年同期比でマイナス成長となっていることでしょうか。同様に、グロスマージンや営業マージンなども減少しております。これは、原価が高くなっていたり、値下げしたりしている可能性があります。

- 先ほど買い推奨しているようなコメントをしましたが、いったん落ち着いた方が良いですね、、。確かに個別株は値動きが大きく、トレードで利益を得るには効率が良いです。でも、「みんなが買っているから」「よく耳にする企業だから」という理由だけで買ってしまうと、売り時がいまいちわからず、結果としてあまり儲けにならないんですよね。つまり、決算を手がかりとしたトレードであれば買っても良いと考えます。一方で、流行でなんとなく買おうと思っている方は、個別株投資自体を辞めた方が良いということです。

- 話は変わりますが、熊本工場の求人に応募してみようと思います。外資系と言うこともあり、給料が良さそうですから(ほりきの住む愛媛の僻地は、物価が安いため基本低賃金です。県外に出れば基本的に給料が上がります)。

- 仕事内容はもちろん興味がありますが(最先端工場ですからね!)、誰も知り合いのいない県外に移住する経験や、台湾人の方との交流(異文化交流)などを経験できることは、魅力的だと思います。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。