horiki

ペプシコ(ティッカーシンボル;PEP)が2023年第4四半期決算を発表しました(トップ画像はThe Walt Disney Companyより抜粋しました)。

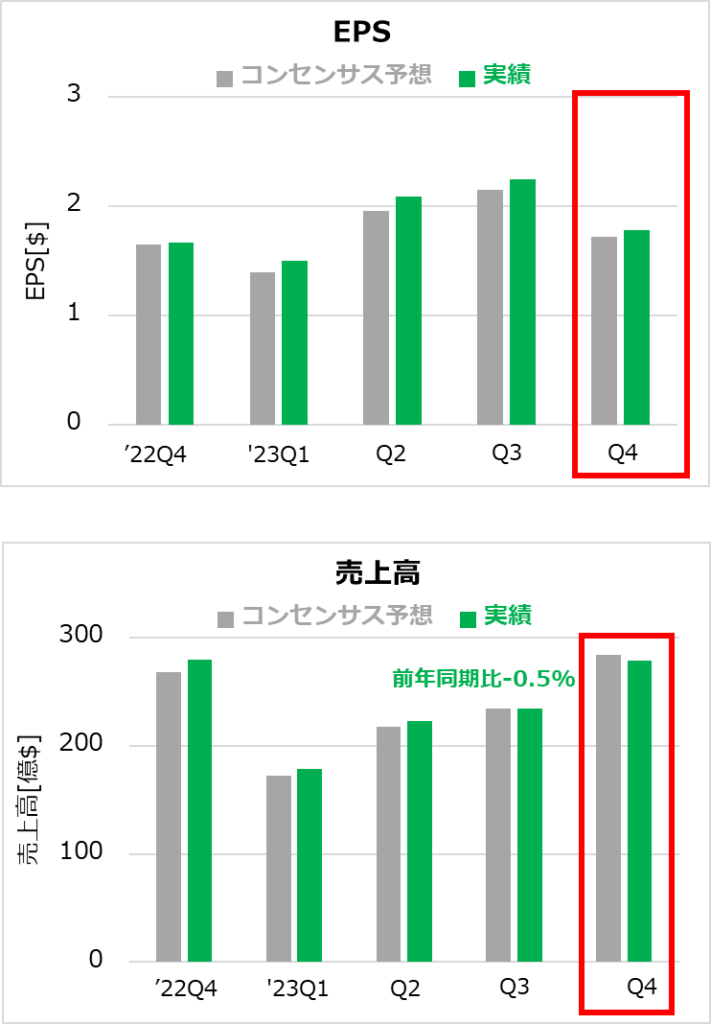

主要項目

- EPS 予想1.72ドルに対し1.78ドル○

- 売上高 予想284.0億ドルに対し278.5億ドル×

- ガイダンス

- 2024年通年EPS 予想7.55ドルに対し8.15ドル○

- 2024年通年売上高 予想920.6億ドルに対し951.3億ドル×

その他の項目

- 営業利益 16.8億ドル、前年同期は8.15億ドル、前期は40.2億ドル

- 純利益 13.0億ドル、前年同期は5.18億ドル、前期は30.9億ドル

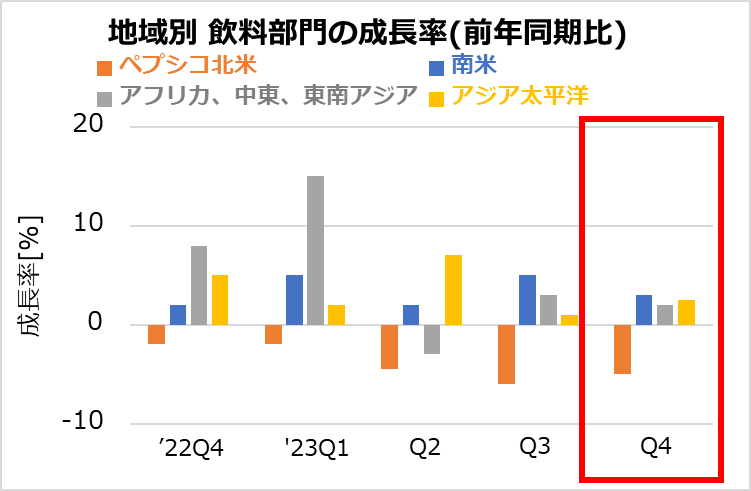

- 地域別 飲料部門の成長率(前年同期比)は下図の通り

企業コメント

- 年間配当金を7%増やす(5.06 → 5.42ドル/株)。

- 約10億ドル相当の自社株買いを計画している。

- 売上高の減少は、クエーカー・フーズ・ノースアメリカ部門のグラノラバーやシリアルなどの自主回収による返品、および当該製品の販売停止により、5%の影響を受けたことが主原因である。

- これにより、クエーカー・フーズ・ノースアメリカ部門の営業利益は-79%も悪化した。

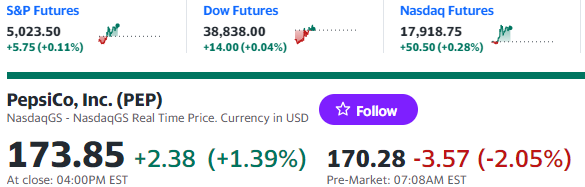

決算発表後の株価(寄付き前 yahoo finance USAより抜粋)

考察

- 主要項目の売上高をミスした理由は明確(企業コメント欄に記載のクエーカー・フーズ・ノースアメリカ部門のリコール)であり、大目に見ても良いような気がする。

- 当方、技術職ゆえ、悪影響の原因を調査して解明しているなら対策しようがあるため、大目に見ます。むしろ、好感を持ちます。まぁ、個人の性格ですが😅

- 上述の理由に加えて、世界的な企業であることから、少なからず為替の影響を受けて売上高が減少しているため、各国の為替の動きには注意が必要です。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。