horiki

ナイキ(ティッカーシンボル;NKE)が2024年第4四半期決算を発表しました。

主要項目

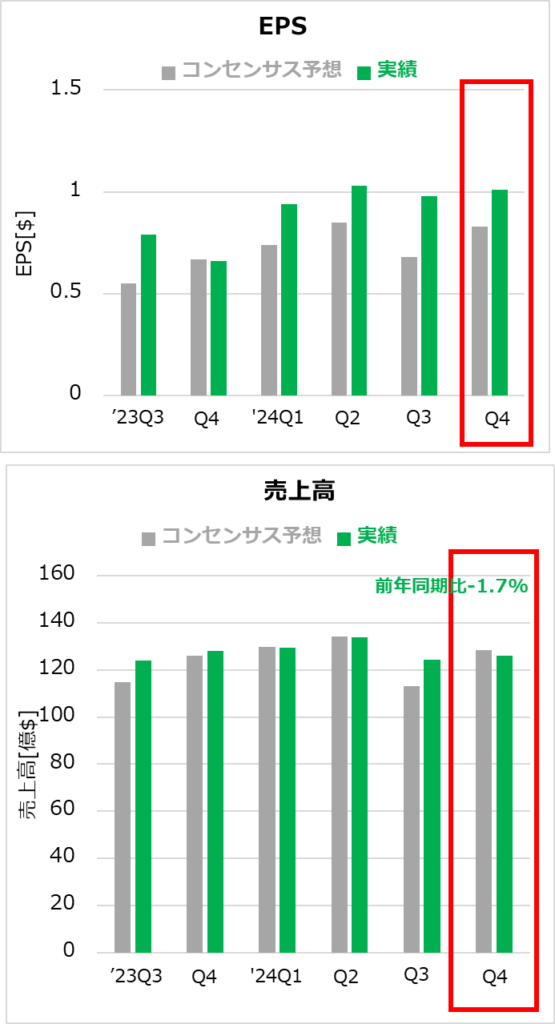

- EPS 予想0.83ドルに対し1.01ドル○

- 売上高 予想128.4億ドルに対し126.1億ドル×

- ガイダンスに関して具体的な数字の開示はありませんでした。

その他の項目

- 粗利益率 44.7%、前年同期は43.6%、前期は44.8%

- ナイキ・ブランド売上高 121.5億ドル、前年同期は122.3億ドル、前期は119.5億ドル

- ナイキ・ディレクト売上高 51億ドル、前年同期は55億ドル、前期は54億ドル

- ナイキ・ブランド・デジタル売上高成長率 -10%

企業コメント

- 粗利益率の110ベーシスポイントの改善理由は、①戦略的な価格設定、②海上運賃と物流費の低下、③倉庫保管費の減少(前年比-11%)である。これにより、ナイキディレクトの利益率低下(後述します)と為替レートの不利な影響を相殺した。

- 2024年通期の売上高は、514億ドルで、前年の512億ドルから1%増加。

- ナイキ・ディレクト売上高の減少の原因は、①ナイキ・ブランド・デジタルの売上高の減少(-10%)、②NIKEの所有店舗が2%減少したため。

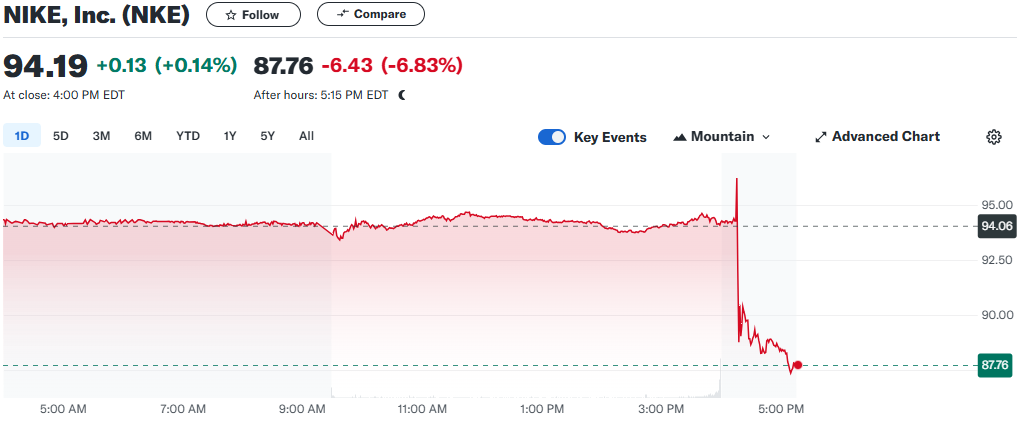

決算発表後の株価(引け後 yahooo finance USAより抜粋)

考察

- すべての販売形式(店舗、直販、ネット)での売上高が前年同期と比較して下がっていますね。これが、コンセンサス予想を下回った要因かなと考えます。原因として考えられるのは、

- ①売上高成長率への為替の影響。これは約1%効いているようです(決算報告書に記載)。また、中国、アジア、ヨーロッパ・中東・アフリカ で為替中立ベースで売上高が成長したにもかかわらず、北米での減少により一部相殺されました。

- ②消費者の消費の落ち込み。現状、一部のブランドを除いたアパレルブランド全般に言えることですが、消費者の財布の紐が堅くなってきたためであると考えます。更に、ナイキは値上げしており、消費者は安易に購入できなくなっていると考えます。

- ③メイン商品の靴の売上高の減少。靴の売上高は、中国を除く全ての地域で前年同期に比べて減少しております(服とアクセサリーの売上高は、全ての地域で微増でした)。

- 決算発表後の株価の低下は妥当だと思います。ナイキは個人的に凄く好きなブランドですし、実際、ナイキの靴が一番しっくりきます。しかし、ここ2~3年くらいふわふわしている印象(語彙力w)を受けます。

- 競合他社は必死でシェアを奪いに来ているのに、機能性・デザイン・価格・マーケティング力などでトップの座に君臨する経営陣の慢心モードはなんとかならないのか?と思ってしまいます。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。