horiki

マクドナルド(ティッカーシンボル;MCD)が2024年第1四半期決算を発表しました。

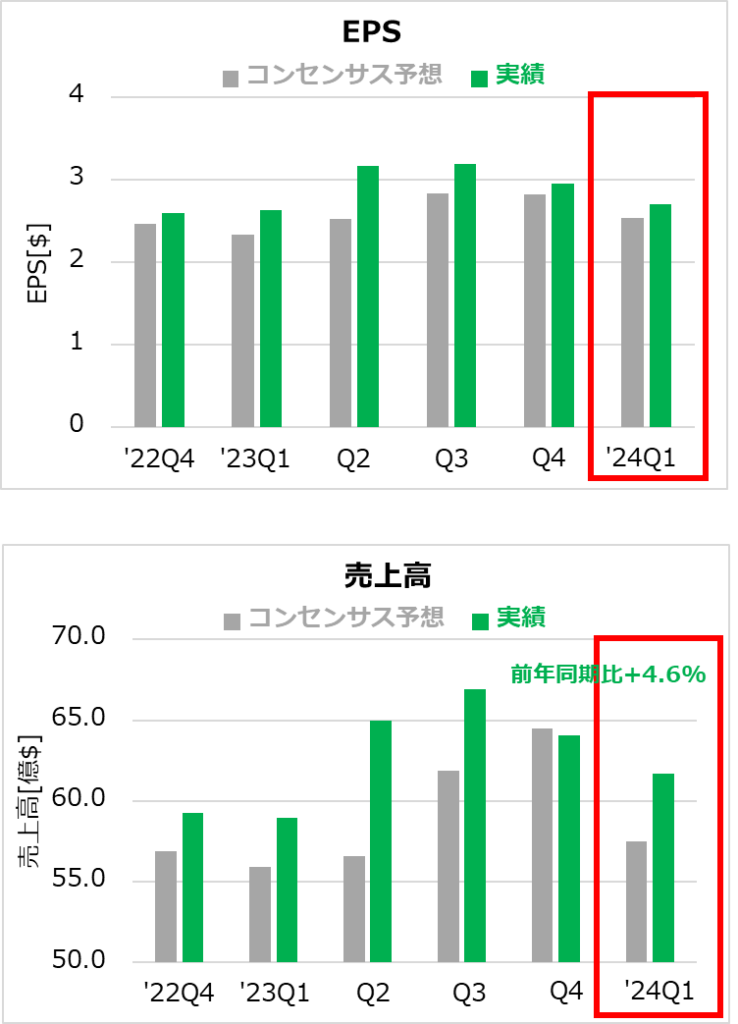

主要項目

- EPS 予想2.54ドルに対し2.70ドル○

- 売上高 予想57.5億ドルに対し61.7億ドル○

- ガイダンスに関して具体的な数字の開示はありませんでした。

その他の項目

- 米国既存店売上高比較 4.6%

- グローバル既存店売上高比較 2.5%

- 営業利益 27.4億ドル、前年同期は25.3億ドル、前期は28.0億ドル

- 純利益 19.3億ドル、前年同期は18.0億ドル、前期は20.4億ドル

企業コメント

- 今期の世界全体での既存店売上高は、1.9%増加した。これで、13四半期連続で既存店売上高がプラス成長となった。

- 国際開発ライセンス市場セグメントは0.2%減少した。これは、中東の地政学的な影響のためである。

- 米国では、値上げやコアメニューを強調したキャンペーン、継続的なデリバリーの成長が、既存店売上高のプラスに寄与した。

- 海外では、イギリスとドイツの既存店売上高がプラスとなったが、フランスでのマイナス成長によって相殺された。

決算発表後の株価(寄付き前 yahoo finance USAより抜粋)

考察

- 今回も良い決算でしたね。

- 企業コメントにあるとおり、”消費者の紐が硬くなってきた”ようです。アメリカでは野菜が高価なので、ハンバーガーは所得の低い人が食べる食べ物、と認識しております(状況が変わっていたらすみません)。よって、低所得者層の生活は、長引くインフレの影響でキツくなっているのではないかと考えます。

- しかし、LSEG (ロンドン証券取引所グループ)のEPSのコンセンサス予想が2.72ドルであり、実績(2.70ドル)が届かなかったため、株価が下落しているようです。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。