horiki

リーバイストラウス(ティッカーシンボル;LEVI)が2024年第2四半期決算を発表しました。

主要項目

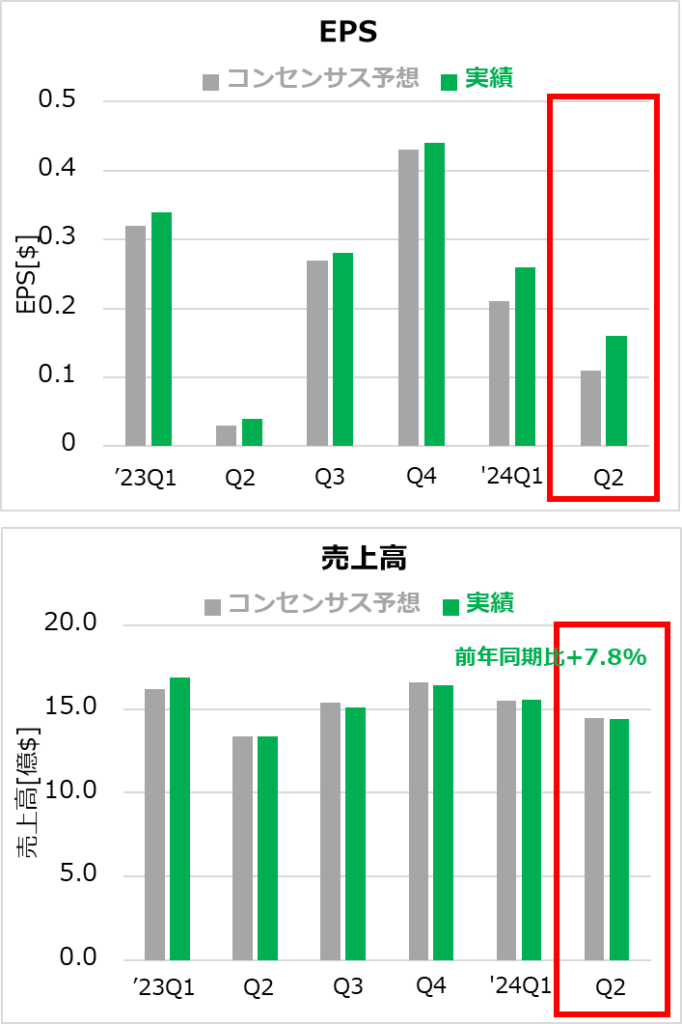

- EPS 予想0.11ドルに対し0.16ドル○

- 売上高 予想14.5億ドルに対し14.4億ドル×

- ガイダンス

- 通年EPS 予想1.27ドルに対し結果1.17~1.27ドル(前回から変更なし)×

- 通年売上高 予想63.5億ドルに対し結果62.4~63.6億ドル(前回から変更なし)×

その他の項目

- 地域別売上高(前年同期比成長率)

- 米州 7.12億ドル(+17%)

- 欧州 3.54億ドル(-2%)

- アジア 2.60億ドル(-1%)

- その他 1.15億ドル(+10%)

- 地域別営業利益(前年同期比成長率)

- 米州 1.26億ドル(+138%)

- 欧州 5300万ドル(-3%)

- アジア 3400万ドル(+6%)

- その他 200万ドル(-9%)

企業コメント

- 女性とデニムライフスタイルを重点的に強化したことによって、市場シェアが大幅に増加している。

- 事業基盤は、在庫が予想を下回った(ドルベースで7%減少した)ことで、より強化された。

- ほりきの翻訳レベルでは、偶然の産物って感じで読み取ってしまいます、、、😅「事業基盤を強化するために在庫管理を徹底した」というコメントなら、さすが!リーバイスさん!となるのですが。

- 2023年第2四半期から今期にかけて、米国でのERP(Enterprise Resources Planning;幅広い業務や在庫などを一元管理し、業務効率を向上させるツール)実装による卸売出荷の約1億ドルと、Denizen®事業撤退費用を合わせると、世界の卸売純収益は前年比4%減少となる。

- 現在、グローバル生産性向上プロジェクトの一環として、米国とヨーロッパにおける物流ネットワークの移行※を推進している。そのため、年内の残りの期間は、当該変更の移行期間となるため、新旧の施設を並行して運用する必要があり、一時的に流通コストが増加する。

- ※自社所有・運営の物流ネットワーク → 自社所有および社外業者の物流ネットワークへの移行

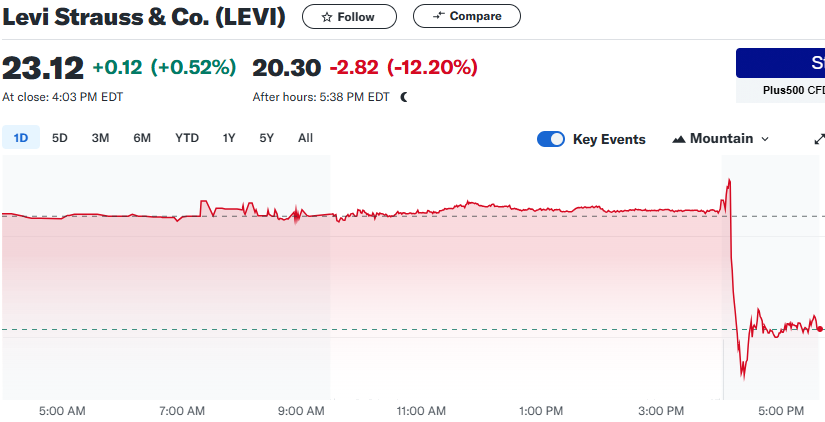

決算発表後の株価(引け後 yahooo finance USAより抜粋)

考察

- 決算発表後に株価が約12%近く下げた要因の1つとして、売上高がコンセンサス予想を下回っていたことが挙げられると考えます。特に為替の変動(ドル高)により、売上高が嵩増しされていたわけですから、、。

- 一方で、ERPの導入による管理の効率化や物流網の改善が推進されており、今後の合理的な経営に期待したいと思います。

- 目先はコストが膨らむので、決算の数字は悪く見えるのがマイナスですが😅

- 引け後の株価約20ドルは、長期で見れば割安とは言えませんので、長期で保有しようと考えている方は、もう少し様子を見た方が良いかもしれません。アパレル関係であれば、もっと良い業績を上げているメーカーがありますから、リーバイスにこだわる必要はないかもしれませんが。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。