horiki

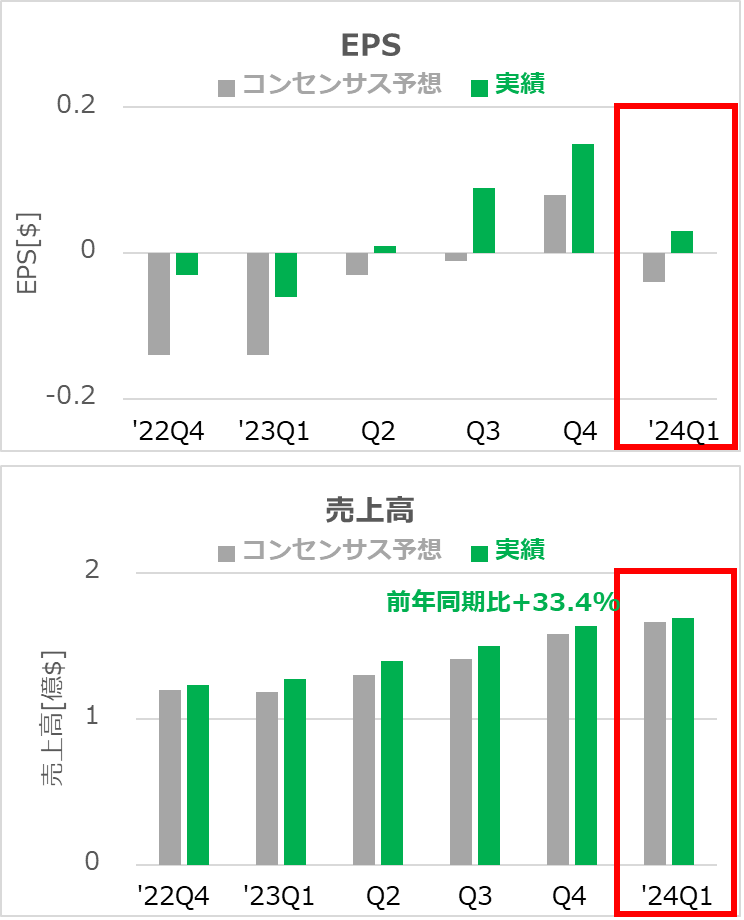

ギットラボ(ティッカーシンボル;GTLB)が2024年第1四半期決算を発表しました。

主要項目

- EPS 予想-0.04ドルに対し0.03ドル○

- 売上高 予想1.66億ドルに対し1.69億ドル○

- ガイダンス

- 2024年第2四半期EPS 予想0.05ドルに対し0.09~0.10ドル○

- 2024年第2四半期売上高 予想1.77億ドルに対し1.76~1.77億ドル○

- 2024年通年EPS 予想0.21ドルに対し0.34~0.37ドル○

- 2024年通年売上高 予想7.32億ドルに対し7.33~7.37億ドル○

その他の項目

- サブスクリプション売上高 1.51億ドル、前年同期は1.11億ドル、前期は1.42億ドル

- ライセンス売上高 1801万ドル、前年同期は1569万ドル、前期は2175万ドル

- ARR※で5千ドル以上の顧客数 8976社、前年同期は7406社、前期は8602社

- ARR※10万ドル以上の顧客数 1025社、前年同期は760社、前期は955社

- ※アニュアル・リカーリング・レベニュー;年間経常収益。毎年決まって得られる1年分の収益や売上高。

企業コメント

- 営業マージン(営業利益率)は、前年比で大幅に拡大し、第1四半期のキャッシュフローが初めてプラスとなった。

- クラウドセキュリティおよびリスク管理ソリューションプロバイダーの Oxeye社を買収した。これにより、セキュリティ上にある脆弱性の管理と修復をさらに効率化する。

- Rezilion社の特許を買収し、脆弱性リスクデータを充実させ、自動修復機能とランタイム脆弱性への修復機能を追加した。

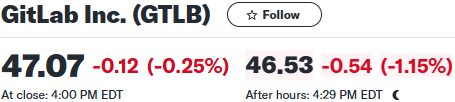

決算発表後の株価(引け後 yahooo finance USAより抜粋)

考察

- 決算自体は良かったと思います。前期にガイダンスをミスしているので、いったん様子身で良いかなと思います。

- セキュリティ関連の強化を図っており、買収費用も相当にかかっていると思います。しれでも、きちんと利益を出せているのは素晴らしいですね。

- 素人目には、赤字垂れ流しでどんどん投資しても良い気がしますが。高金利環境下では、そんな甘い考えでは会社は運営できないのかも。

- 引き続き大企業の顧客が当社の製品を導入しており、同社の勢いは衰えていない(上述の通り、ARRが上昇しています)。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。