horiki

ゴールドマンサックス(ティッカーシンボル;GS)が2023年第4四半期決算を発表しました。

主要項目

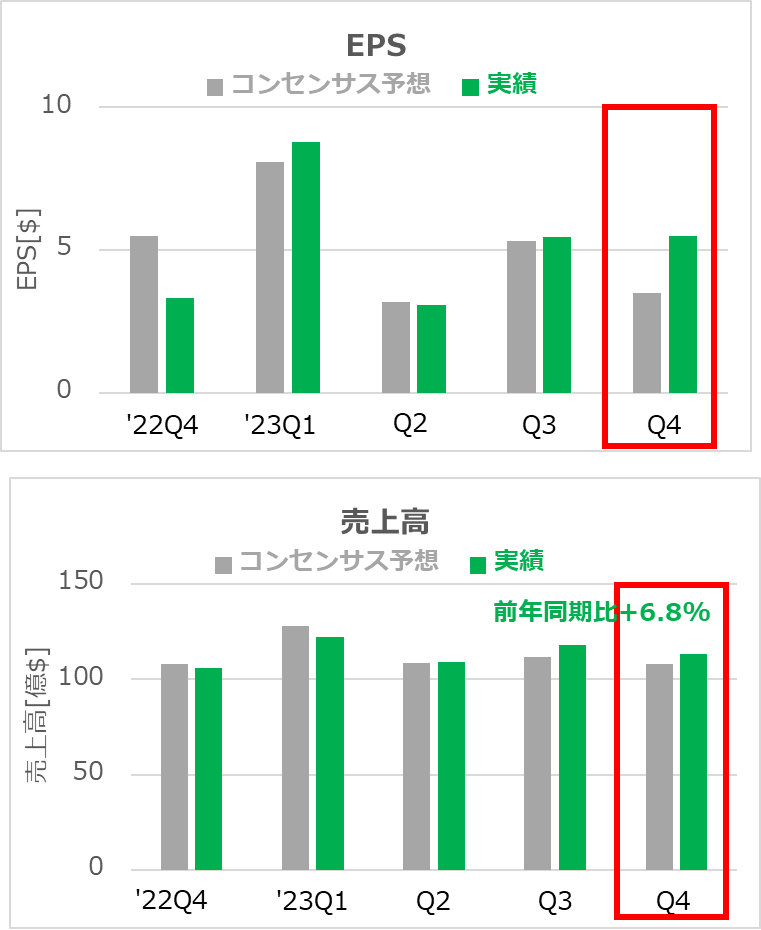

- EPS 予想3.51ドルに対し5.48ドル○

- 売上高 予想108.0億ドルに対し113.2億ドル○

その他の項目

- 投資銀行部門売上高 億16.5ドル、前年同期は18.7億ドル、前期は15.5億ドル

- 債券部門売上高 20.3億ドル、前年同期は26.9億ドル、前期は33.8億ドル

- 株式部門売上高 億26.1ドル、前年同期は20.7億ドル、前期は29.6億ドル

- 資産運用部門売上高 43.9億ドル、前年同期は35.6億ドル、前期は32.3億ドル

- 消費者向けプラットフォーム売上高 5.04億ドル、前年同期は4.33億ドル、前期は5.01億ドル

企業コメント

- 売上高

- アセット&ウェルスマネジメント部門が増加したが、 グローバル・バンキング&マーケット部門の減少により一部相殺された。

- グローバル・バンキング&マーケット部門

- 投資銀行手数料は、合併・買収件数の減少に伴い、収益が大幅に減少した。

- 債権は、2022年第4四半期比24%減少。これは、金利商品と通貨の純収益によるもの。一方、 住宅ローンによる収益は増加した。

- 資産運用部門

- 株式の管理手数料やその他の手数料が増加したが、融資の減少にり一部相殺となった。マーカス・ローン・ポートフォリオは実質全て売却した。

- 消費者向けプラットフォーム

- クレジットカード残高の大幅な増加を反映し、収益増加。

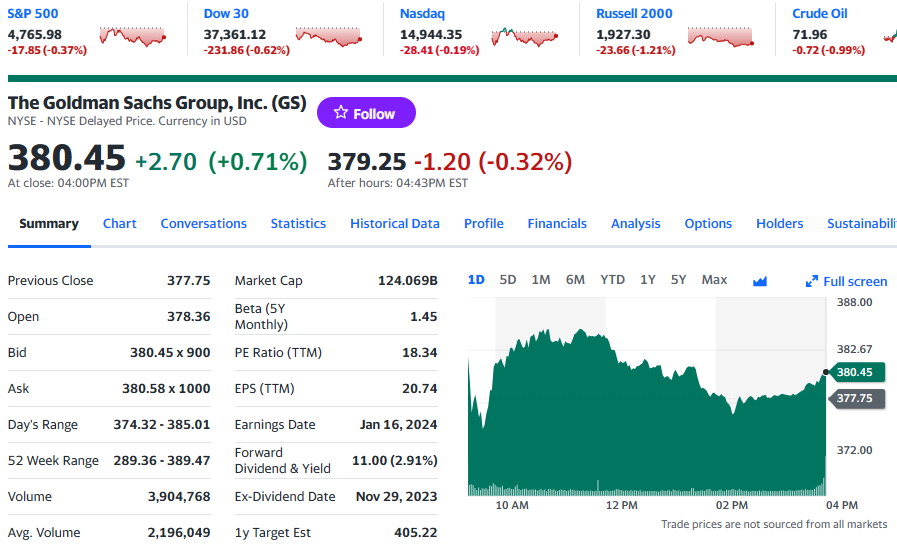

決算発表後の株価(引け後、yahoo finance USAより抜粋)

考察

- 金利低下や落ち込みつつある消費が背景にあるにもかかわらず、アナリストの予想ほど業績が悪化することはなく、良好な結果ではないかと考えます。

- 決算発表後の株価も-0.32%であり、地合の影響ではないか、と考えます。

- 今回の決算は「ホッとした」感がありますが、投資銀行にとって不利な環境が続く中(金融引き締め継続中)、今後どのように乗り切るのか気になるところです。特に、該社は「王者ゴールドマンサックス」と呼ばれるくらいですから、どうしても興味が尽きません。

- 消費者向けプラットフォーム部門に関して、“クレジットカード残高の大幅な増加”と言うコメントが気になりました。クレジットカードによる支払いは利息を払う必要がありますし、今は高金利環境なので消費者の支払い利息は多額になっていると思います。これは、該社にとっては良い収益源であると思いますし、すぐに利下げになるようなシナリオは考えられませんので、かなり好都合であると思います。

- 一方で、消費者の負担が大きくなり、今後消費が落ち込むのではないかと考えております。もし、ローンで買うような贅沢品の購入を控える消費者が増えるとすれば、自動車メーカー(GMやFなど)やハイブランドメーカー(LVMHなど)の売上が徐々に落ちてくるのではないかと考えます。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。