米国株の配当金の二重課税について

horiki

株式投資で心豊かな生活

前回の続きです。今回は最高に意味の分からなった「EBITDA」について、詳細に調査しましたので共有します。

・EBITDA(“イービットディーエー”や”イービットダー”などと読みます)とはEarnings Before Interest Taxes Depreciation(有形固定資産に対する減価償却) and Amortization(無形固定資産に対する減価償却償却)の略で、税引前利益に支払利息、減価償却費を加えて算出される利益のことです。

・国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することができません。一方、EBITDAはその違いを最小限に抑えて利益を算出できるため、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。なお、精度は粗いようです。

・EBITDAは、営業利益に減価償却費を加えたり、経常利益に営業外費用と減価償却費を加えたりしたモノです(原価償却費は過去に行った投資に関する費用であるため、決算時点では非現金費用=実際に支払いしていないため、考慮しません)。つまり、先行投資を行っている企業の現在の収益実態を把握できます。また、償却は現金の出入りを伴わないため、営業キャッシュフローに近い財務指標になります。

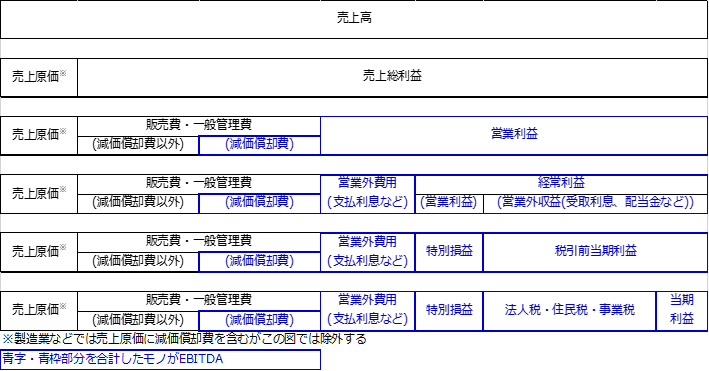

・国際会計基準(IFRS)では、①損益計算に特別損益は入らない、②減価償却の考え方が国によって異なる、③企業が過去の投資により大きな借金を抱えて支払利息が大きい場合もあるが、EBITDAはこのような国や企業独自の方針などの影響を除いて考える指標と言えます(上図)。

以下の通りEBITDAにはいくつかの計算式があります。決まった公式はありません。

EBITDA = 営業利益 + 減価償却費

EBITDA = 経常利益 + 営業外費用(支払利息など) + 減価償却費

EBITDA = 税引前当期利益 + 特別損益 + 営業外費用(支払利息) + 減価償却費

EBITDA = 当期利益 + 法人税等 + 特別損益 + 営業外費用(支払利息) + 減価償却費

・財務諸表を基に簡単に計算できます。

・国や企業によるバラつきを無視できます。

・減価償却費やのれん償却費などの投資の影響を除外できます。

・設備投資やM&Aなどによる費用が把握できないため、過剰または無駄な投資の有無を見逃す可能性があります。

・将来において過去と同様の設備投資額が発生する場合、キャッシュ・フローが設備投資を考慮する一方、EBITDAは減価償却費が含まれていないことから、キャッシュ・フローと比較してEBITDAが過大になります(魅力的な銘柄だと誤解する可能性があります)。

・設備の保有方針(自社保有または賃借など)が異なる会社間を比較する場合、自社保有の場合であれば設備に関する費用は減価償却費として計算されるが、賃借の場合は賃借料(一般管理費)から除外されるため、EBITDAを用いると正しく比較ができません(精度が粗い)。

EBITDAマージンとは売上に占めるEBITDAの割合のことで、収益力を計る指標です。この値が高いほど売上原価が小さくなるため、収益力が高いと判断できます。EBITDAマージンを改善するには、①経費を増やさずに売上高を増やす、②経費を削減する方法があります。

EBITDAマージン =EBITDA / 売上高

・過年度との比較や同業他社との比較を目的に、前期・前々期との連続性を持たせるため、単発的な費用を除外するなどの調整をされることがあり、そのような調整されたEBITDAをAdjusted EBITDA(調整後または修正EBITDA)といいます。

・一般的に一時的な損益(減損や有価証券の売買損益等)や非継続事業(中止または、売却により撤退する事業)に係る損益、事業と関係の無い損益(受取配当金や受取利息等)が調整されることが多です。