horiki

ディー・ローカル(ティッカーシンボル;DLO)が2024年第1四半期決算を発表しました。

主要項目

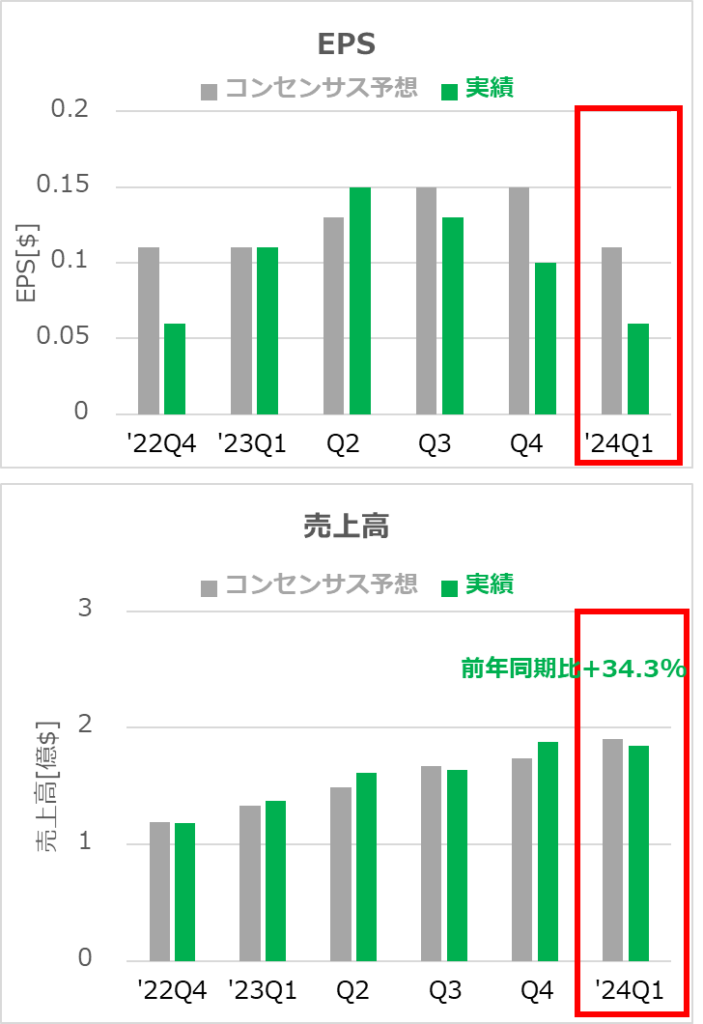

- EPS 予想0.11ドルに対し0.06ドル×

- 売上高 予想1.90億ドルに対し1.84億ドル×

- ガイダンスに関して具体的な数字の開示はありませんでした。

その他の項目

- トータルペイメントボリューム※ 53億ドル、前年同期は36億ドル、前期は51億ドル

- 粗利益 6300万ドル、前年同期は6184万ドル、前期は6970万ドル

- 修正EBITDA 3680万ドル、前年同期は4550万ドル、前期は4920万ドル

- 修正EBITDAマージン 20%、前年同期は33%、前期は26%

- 地域別売上高

- ラテンアメリカ 1.25億ドル、前年同期は9820万ドル、前期は1.32億ドル

- アフリカ&アジア 5900万ドル、前年同期は2280万ドル、前期は5650万ドル

企業コメント

- TPVは多くの分野で堅調である。特にeコマースは約3 倍、送金は約2倍となった。配車サービスやSaaSは前年比 50% 以上成長した。

- 今期は、技術関連(エンジニア、ソフトウェアライセンス、インフラストラクチャなど)と運営(コンプライアンス強化、50名の正社員の採用など)の投資を拡大した。

- 今期の業績が期待外れであることは認めるが、構造的な問題は見当たらない。

- 当社のパフォーマンスとガイダンスは、主に当社自身のアクションに左右されるが、いくつかの外的要因にも影響を受ける。以下は一例。

- マクロ経済状況

- 加盟店の署名済み契約の稼働タイミング

- 規制変更

- 為替レートなど

決算発表後の株価(引け後 yahooo finance USAより抜粋)

考察

- 今期の業績悪化に関するコメントが、少し投げやりというか、雑な印象を受けました。

- これは、ほりきの読解力の問題かもしれないので、あくまでほりきの主観としての話です。

- 新興国のフィンテック企業で成長期待が大きい同社ですが、思わぬトラブルがそれなりにつきまといます。今後、経済発展が進む新興国の環境は大きく変わっていくと考えております。それに対して、同社がどのように舵を切って行くのか、しっかり見ていきたいです。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。