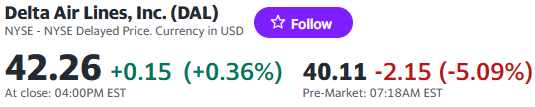

2024.01.12 2024.06.17 決算確認結果 デルタ・エアラインズ(DAL) 2023年第4四半期決算 horiki デルタ・エアラインズ(ティッカーシンボル;DAL)が2023年第4四半期決算を発表しました(トップ画像はsky-budget スカイバジェット様より拝借しました)。 目次 主要項目その他の項目企業コメント決算発表後の株価(寄付き前 yahoo finance USAより抜粋)考察主要項目 EPS 予想1.17ドルに対し1.28ドル○ 売上高 予想135.2億ドルに対し142.2億ドル○ 売上高成長率+5.9% ガイダンス 第1四半期EPS 予想0.40ドルに対し0.25~0.50ドル× 通年EPS 予想6.56ドルに対し6.00~7.00ドル× 通年売上高 予想565.7億ドルに対し597.9~615.3億ドル○ その他の項目 営業キャッシュフロー5.45億ドル、前年同期は11.9億ドル 修正営業キャッシュフロー4.99億ドル、前年同期は12.1億ドル 営業利益13.2億ドル、前年同期は14.7億ドル ジェット燃料は29.4億ドル、前年同期は28.5億ドル、前期は37.6億ドル 路線別打ち上げ高は下図の通り、いずれも前年同期に対してプラス成長である。 企業コメント 2024 年のフリー キャッシュ フローは、昨年から20億ドル改善する見通し。 国内環境の改善と継続して堅調な国際線の需要により、第1四半期の売上高は過去最高を記録し、堅調な収益性が期待できる。 2024年も航空旅行の需要は引き続き旺盛であると考える。 四半期配当を復活させた。 決算発表後の株価(寄付き前 yahoo finance USAより抜粋) 考察 主要項目のガイダンスを落としていたのが、決算発表後の株価下落の要因であると考えます。なお、S&Pの寄付き前の株価は-0.28%であり、地合の影響はないと思います。 路線別売上高は、全ての路線において前年同期比プラス成長であり良好であると考えます。 ・路線別売上高のうち国際線では、大西洋路線(大西洋を横断したアメリカとヨーロッパ間の路線)だけが前期比でマイナス成長となっております。これは、ユーロ高の影響で米国民がヨーロッパへの旅行を控えているのでしょうか? 自分がアメリカ人だったら、通貨高のヨーロッパに積極的に行こうとは思わないです。むしろ、米国内の観光スポットあるいは円安の日本に行くと思います。特に日本の料理は美味しいですので(一部の外国人はコンビニ弁当でも感動するくらい美味しく感じるとか)。 ジェット燃料および従業員の給与は、少なくとも2022年第1四半期以降で最高値となっており、インフレ環境による経営への圧力が強い状態が続いております。実際、該社のEPSガイダンスはアナリストのガイダンスよりも低く設定されており、厳しい状況であるということが、ひしひしと伝わってきます。 一方、一般的に該社は航空銘柄の中ではかなり堅実な経営をする企業だと言われておりますので、この苦境を今後どのように乗り切るのか、観察していきたいと思います。 個人的には好きな銘柄だが、今買いたいとは思わない(ほりきは儲けよりも、とにかく損しないことを最優先としております。保守的な一素人の意見である旨、ご承知おきください)。 #DAL#horiki#ほりき#投資#株#決算#米国株 horiki ほりきサラリーマン株式投資家X愛媛でサラリーマンをしている個人投資家です。 自分の人生を有益なものにするためにブログを始めました。 米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。