horiki

ウーバー(ティッカーシンボル;UBER)が2024年第1四半期決算を発表しました。

主要項目

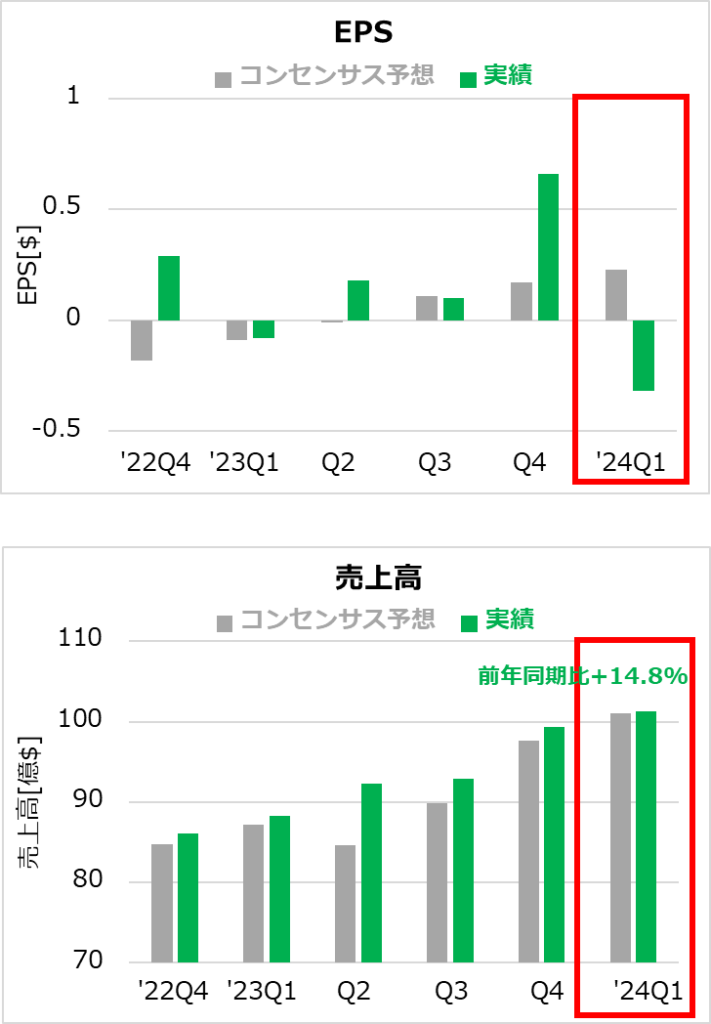

- EPS 予想0.23ドルに対し-0.32ドル×

- 売上高 予想101.1億ドルに対し101.3億ドル○

- ガイダンスに関して具体的な数字の開示はありませんでした。

その他の項目

- 売上高内訳

- モビリティー 56.3億ドル、前年同期は43.3億ドル、前期は55.4億ドル

- デリバリー 32.1億ドル、前年同期は30.9億ドル、前期は31.2億ドル

- フレート 12.8億ドル、前年同期は14.0億ドル、前期は12.8億ドル

- 月あたりのアクティブな客数 1.49億人、前年同期は1.30億人、前期は1.50億人

企業コメント

- モビリティー

- ビジネスモデルの変更は、営業マージンに-180bpsの悪影響を与えた。

- 販売台数の増加に伴うコスト削減により、調整後EBITDAは前年同期比40%増加した。

- デリバリー

- 荷物および荷量当たりの売り上げの減少による悪影ビジネスモデルの変更は、営業マージンに-230bpsの悪影響を与えた。

- 取扱料の増加によるコスト削減および広告収入の増加に伴い、調整後EBITDAは前年同期比83%増加した。

- フレート

ビジネスモデルの変更とは、配達員の配達以外の作業(会計処理など)を削減してシンプルにしたことです。また、配達員を”加盟店”→”UBER(ただし、配達員は委託先としUBERの社員とはならない)”に変更しました。。

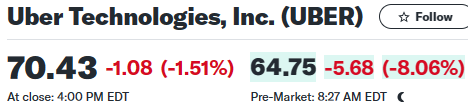

決算発表後の株価(寄付き前 yahoo finance USAより抜粋)

考察

- 売上高は順調に伸びておりますが、EPSが市場予想を下回るどころかマイナスになりました。

- 2022年夏に発表されたビジネスモデルの変更の影響が出てきております。

- 今後の展開を見守っていきたいです。株主の方は、胃が痛くなりそうなですね。

horiki

愛媛でサラリーマンをしている個人投資家です。

自分の人生を有益なものにするためにブログを始めました。

米国株式を中心に情報発信をしています。その他、個人的に「残しておきたい」と思う情報や思い出もアップしていきます。